序:市场中除了成长股、周期股之外,我愿称协鑫科技等一类股为“周期成长股”。此类公司业绩受行业景气度变动影响,又在长期的竞争中,凭借着规模成本、技术壁垒、产品质量等优势,在科技驱动成长下,成为马太效应的受益者。本文主人公协鑫科技和一些化工龙头一样,具备典型的“周期成长”属性,或是全球货币政策边际宽松后安全边际与弹性兼具的选择!

(2017-2022年,协鑫科技经历了一轮完整的景气度下行再到繁荣的过程。2022年,公司净利润160.3亿是2017年的8.12倍,5年年化复合增长率52%)

在全球多国股市纷纷接近历史高点之际,我们国家资本市场何时走强,走强之后选什么标的,是投资的人都关心的问题。具备14年投资经验的我认为,就中期而言,现在就是拥抱风险市场的良机!

且不说我国年内出台了降低印花税、约束减持、IPO速度放缓、引入长期资金等利好,单看美联储加/降息周期,当下也是适合布局股权资产的窗口期。

本世纪美联储有过三轮加息。第一次是2004年6月至2006年7月,我国市场于2005年四季度率先企稳。后至2007年末,A股开启了历史上最波澜壮阔的6124牛市;第二轮是2015年12月至2018年6月。A股5178牛市于2015年中终结,2018年四季度美联储加息靴子落地后,指数见底回升。后续虽然我国执行了LPR利率政策,与美联储货币政策越发不同频,但A股依然和美联储利率变动高度相关。2019年美联储开启降息周期,A股开启了2019-2021年三年反弹。而美联储开始加息的2022年,A股再度应声回落···

不过本月中旬,美国非农就业人数没有到达预期,CPI又超预期下降,核心CPI也创2021年9月以来的最小涨幅,两次议息会议均未加息的美联储似乎已经走到加息周期的尽头。截止11月20日,美国10年期国债收益率已经迅速下降至4.42%。

美联储公布的点阵图显示,美联储于明年下半年降息的概率非常高,现在正是我国股票资产最佳播种期。

香港金管局采取跟随美元的方式,若美联储停止加息并转入降息周期,对港股的利好更甚于A股。且港股也采取了降印花税、人民币柜台等方式提升流动性,截止11月21日,从A股、港股10月份见底后近1个月维度来看,恒生港股通新经济指数等港股科技风格指数涨幅明显领先。加之港股在全球主要市场中估值最低,南向资金抄底买入也最坚决,预计港股科学技术板块在未来可能出现的行情中最具弹性。

港股市场中科技细致划分领域有很多,如AI、数字化的经济、互联网、碳中和···但人工智能公司处于盈利兑现的前期,利润释放预期不强烈;数字化的经济除了几家有背景的公司,大多仍深陷亏损泥潭;网络公司多在探索转型,只有少数公司重新找到了增长点。而碳中和主题调整时间最长,“双碳”政策利好最明确,成长空间最广阔,更适合长期持有。

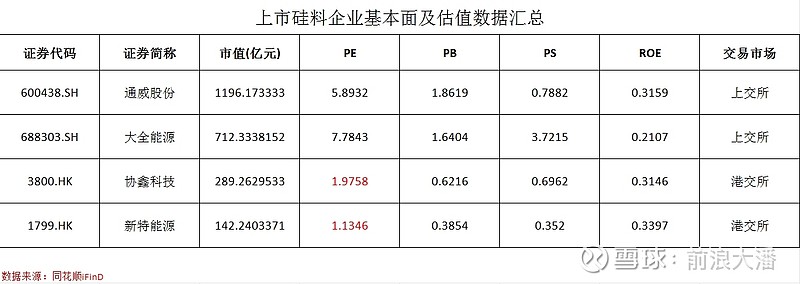

以国内4家上市硅料有突出贡献的公司为例,港股上市的协鑫科技新特能源估值要明显低于在A股上市的通威和大全,随着港股流动性利好释放,弹性或大于A股同行。其中,硅料公司双寡头之一,回购股权最频繁的$协鑫科技(03800)$值得重点关注。

受四季度新增硅料产能释放,下游硅片降价企业大幅减产双重影响,本月硅料价格会出现一波急跌。

11月22日,中国有色金属工业协会硅业分会公布的太阳能级多晶硅价格显示:N型料平均成交价6.88万元/吨,较上周下跌3.23%;单晶复投料平均成交价6.50万元/吨,下跌1.66%;单晶致密料平均成交价6.22万元/吨,跌幅2.81%;单晶菜花料平均成交价5.94万元/吨,跌幅2.62%,延续了前三周下跌的趋势。

硅业分会数据还显示,11月22日硅料价格已下探至6.22万元/吨,跌破6月份硅料价格低点,较10月中旬价格跌超20%。硅料价格后续将在何处止跌,下一轮繁荣周期何时到来,将是判断协鑫科技等硅料企业股价走势的关键因素。

2020年硅料景气度上升前,硅料价格低点约在5.5万元/吨,曾短暂跌破一线大厂成本价。即使如今生产所带来的成本较3年前会降低,但6万元/吨的价格也已击穿几乎全部二线厂商成本线,逼近一线大厂成本。

硅料头部大厂之一的大全能源三季报显示,公司硅料单位成本4.777万元/吨,销售价5.563万元/吨。近期快速下跌过后,硅料价格应已来到大全成本线附近了。料硅料后续进一步下跌的空间已经不大。

硅料“累库”现象已经不是行业秘密。集邦新能源网披露,11月16日当周,硅料周累库量或就达9-12万吨。而N型料价格跌幅快于P型料也间接反应了下游需求明显放缓,硅料正寻找新的供需平衡点。

通威股份董事长刘汉元在5月份的股东大会上表示“2023年下半年、2024年上半年会是第一轮相对过剩的时点。2024上半年甚至全年的时间,多晶硅会处于供过于求的情况,也许会出现相对的价格低点和盈利的低点。站在行业发展的角度,2025年可能会是行业下一轮盈利周期”。11月份召开的“2023第六届中国国际光伏产业大会”上,刘汉元再次表示“未来光伏行业的潜力、增长空间还很巨大。产能过剩几乎会在半年、一年或者稍微长一点的时间重新取得新的平衡”。

在不久前举办的第六届进博会上,协鑫科技联席CEO兰天石也表示“至少在未来的一年内,价格都可能在低谷。可能在未来的18个月内,没太多新的产能出来,老产能会迭代或退出,形成一个新的动态平衡”。

硅料是典型的周期成长板块,通威、协鑫科技两巨头之所以能有现在的市场占有率,与其擅长“择时”不无关系。如今两家公司高管都预计明年将是硅料行业盈利低点,2025年或迎来景气度复苏的新周期,预计也是大差不差。

通威9月末发布了重要的公告终止160亿元定增(总计40万吨的高纯晶硅项目),尽管通威表示是因为“公司价值低估”,低位增发有损全体股东的利益,但放缓扩产能的脚步也是事实。10月30日,大全能源也公告受市场环境、供需关系以及建设进度的影响,子公司二期10万吨高纯多晶硅项目延期。硅料大厂慢慢的开始放缓扩产能节奏,预计累库程度将相对可控,有望加速供需平衡的出现。

“双碳”政策要求到2025年可再次生产的能源占发电量的比例要达到50%。光伏供应链尤其是硅料价格下降会让不少地面项目符合IRR要求从而拉高装机量。

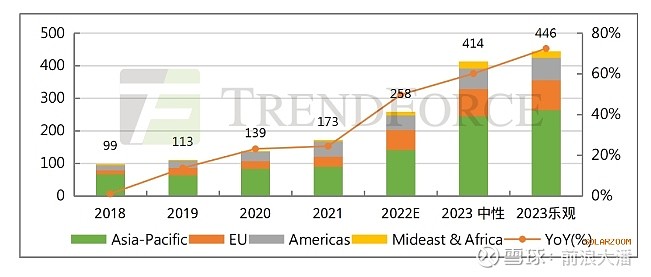

全球范围内,S&PGlobal认为2023年全球光伏装机量大概率会达到400GW左右。

我国硅料占光伏全球供应链比例的93%左右,预计明年国内乃至全球的光伏新增装机量将对短期过剩硅料产能形成有效消纳。

出于股票市场风险偏好即将回归,硅料价格已来到一线大厂成本线两方面考虑,硅料公司股票价格已临近左侧底部。风格稳健,擅于中长期持有的投资者已能进行尝试性布局了。至于标的选择要看产量规模、生产所带来的成本、产品质量等综合竞争力。

三、协鑫科技颗粒硅、钙钛矿技术双优,公司频繁回购注销说明股价已明显低估。

协鑫科技颗粒硅采用西门子法制备,拥有低成本、低能耗、低碳排放的三低优势。

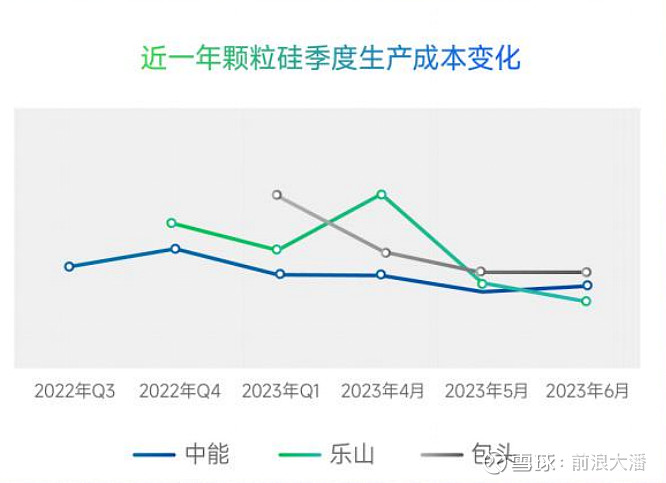

7月份,协鑫科技披露乐山颗粒硅生产所带来的成本只有35.68元/公斤,是硅料企业中披露的最低生产成本。

三季度,协鑫科技单模块产能将由2万吨级提升至6万吨级,项目投资额有望在此前基础上再下降30%。

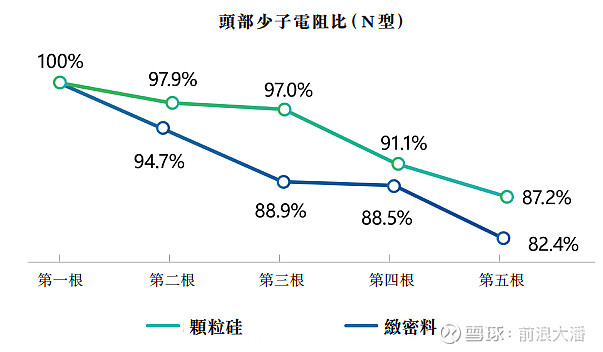

质量方面,在多次投料过程中,协鑫科技颗粒硅少子电阻比要优于致密料,更适合投制N型料。

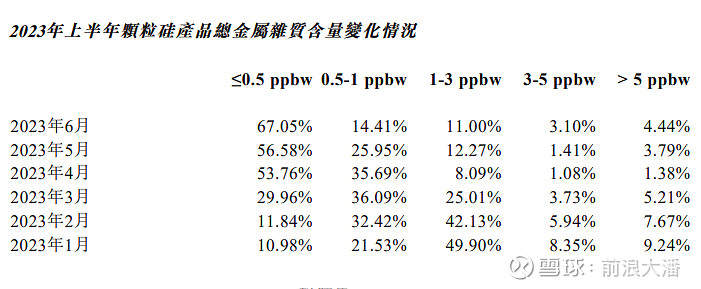

协鑫科技中报期披露,颗粒硅总金属量≤0.5 ppbw的产品比例已超越67%。11月1日协鑫科技再次披露,总金属量≤0.5 ppbw产品比例已超90%。

国内下游90%/全部头部厂家都是公司的客户,且明年协鑫科技N型料供占比将从今年的60%提高到90%,预计硅料价格下降后,将有更多客户选择低碳、高质量的协鑫颗粒硅(公司公告TCL中环、隆基、晶澳已规模化使用颗粒硅,投料比例已超过棒状硅)。协鑫科技呼和浩特基地10万吨颗粒硅正式投产后,协鑫科技仅用2年半时间实现了1万吨到40万吨产能的跨越式增长,其颗粒硅在多晶硅市场占有率已超15%,占国内N型供应份额已超20%。预计今年公司颗粒硅产量会达到25万吨,明年产量可能会达到37万吨。随着规模小、质量一般的企业停产以及明年3月公司牵头制定的《流化床法颗粒硅新国标》正式落地,协鑫科技颗粒硅市占率有望大幅跃升。

除硅料外,协鑫科技也始终积极布局光伏新技术。钙钛矿理论转换效率上限33%,高于晶硅电池29.4%的理论转换上限。其与N型电池叠层后,理论转换效率超43%,量产效率也有望超35%,是下一代最具前景的光伏技术,吸引了长城、比亚迪、中核集团、京东方等企业跨界来投。2022年,协鑫科技子公司协鑫光电生产的全球最大尺寸钙钛矿组件(1m×2m)正式下线m钙钛矿单结组件光电转化效率达到18.04%(中国计量科学研究院认证),再次刷新世界纪录,是钙钛矿技术最领先的企业。11月23日,工信部网站显示,业内已有40多家企业联合签署了《光伏组件功率规范诚信标定和溯源自律公约》,光伏产业开始强调“高水平发展”。机构觉得,钙钛矿将于2025年前后迎来大规模商用,届时协鑫科技无疑是最有希望成为钙钛矿“吃螃蟹”的科技企业。

公开消息显示,协鑫科技正在与沙特就开设海外工厂进行深入谈判。如双方达成一致,协鑫科技将凭借全球领先的光伏产品加速抢占中东增量市场。扩张全球客源有望助力协鑫科技缩短“周期成长”中的周期性,增强成长性。

2024年,即使硅料始终在6万元/吨附近徘徊,协鑫科技低成本优势也将确保公司不会亏损。加之明年出货量或有50%左右的增幅,以量换价后公司净利润降幅也将不会太大。截止11月23日收盘,协鑫科技PE(TTM)来到夸张的2倍,其实已经反映了硅料强周期转弱的预期。因公司股票价格随着硅料价格已预先调整,待到明年业绩验证期,协鑫科技反倒有望出现靴子落地的走势。明年下半年,硅料价格或已度过最悲观的阶段,且距离协鑫科技钙钛矿商业化的预期也慢慢变得近了,股价或将先于基本面走强。

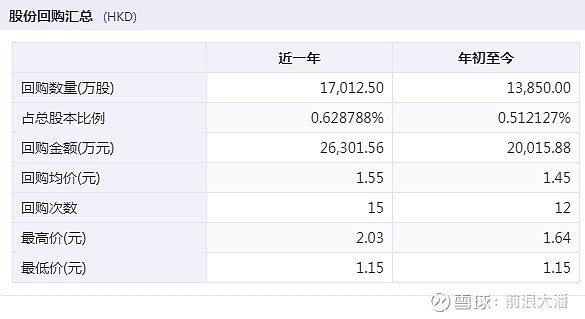

2022年,协鑫科技推动2亿元的股权回购激励,到去年末公司回购并注销3162.5万股。

今年至10月末,协鑫科技年内12次出手,累计购回股票数量高达1.385亿股。屡屡大手笔增持、注销,说明公司管理层认为当前股价被严重低估。

技术层面,目前协鑫科技已回调至2016-2017年的股价震荡区间,考虑到“双碳”政策支持,基本不会再看到2018年“5·31”政策后的股价,1港元/股的价格技术支撑面较强。由于硅料巨头已放缓产能扩张步伐,当下硅料价格又已经来到部分一线大厂成本线附近,待本轮“多杀多”结束后,硅料价格将处于长期绝对安全区间,相应的协鑫科技股价左侧底部或与之同频出现。出于逆向思维视角,在硅料6万元/吨的当下,价格再继续回调的话,机会将远大于风险!

硅料···前两年的小甜甜,到了今年成了牛夫人···其实新能源车的遭遇也和光伏类似,都是一窝蜂的扩产能。拼到后来都是拼规模和成本,一些小厂融资上的产能,现在到这个价位肯定是不开工了,一些化工企业跨界来的···这个价位也完全合不上成本。几个巨头对周期了然于胸,且手中握着充足的现金流,最后的赢家大概率还是通威、协鑫科技它们。

#协鑫科技# #硅料# #光伏产业链继续飙涨# 序:市场中除了成长股、周期股之外,我愿称 协鑫科技 等一类股为“周期成长股”。此类公司业绩受行业景气度变动影响,又在长期的竞争中,凭借着规模成本、技术壁垒、产品质量等优势,在科技驱动成长下,成为马太效应的受益者。本文主人公协鑫科技和...